日本の保険制度は「公的保険」がベース

「日本の保険制度って、医療費が安くて安心」そう感じている人も多いはず。

それは、「公的医療保険」がしっかり整っているからなのです。

日本では、すべての国民が何かしらの公的医療保険に入っている仕組みになっています。

これを「国民皆保険制度」といって、1961年からずっと続いている、世界でも珍しい制度なんです。

日本の公的保障制度には、「保険」と名の付くものがたくさんあります。

- 社会保険

- 国民健康保険

- 後期高齢者

- 国民年金保険

- 厚生年金保険

- 介護保険

- 雇用保険…

これらの中には医療・年金・雇用・介護など、さまざまな分野が含まれています。

この記事ではその中でも、医療に関わる「公的医療保険」の分野にしぼってご紹介いたします。

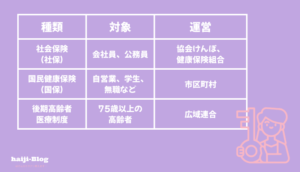

日本の主な公的医療保険は3種類あります。

- 社会保険制度(社保):会社員が加入する。給料に応じて保険料を払う仕組み。

- 国民健康保険(国保):自営業や無職の人、学生などが加入する。市区町村が運営

- 後期高齢者医療制度:75歳以上の人が対象。年金や公費から運営される。

この他にも、共済組合・船員保険・日雇健康保険・自衛官診療証などもあります。

このように、日本は「誰もが保険証を持っている社会」を実現しているわけです。

そして、これらはすべて”法律に基づく”国の制度となります。

病気になったら、保険証を持って病院に行くだけで医療費のうちの自己負担割合を支払えばOK

医療が生活にとけこんでいる。実はとても恵まれた環境なんですよね。

社会保険?国保?どう違うの?

「社会保険と国保って、何が違うの」

そんな声は、実はけっこう多いんです。

特に若い方は、いまいち意味がわからなかったりしますよね。

違いはどう働いているかです。

社会保険(社保)とは?

会社に勤めている人は、基本的に社会健康保険に加入しています。

「協会けんぽ」や「○○健康保険組合」といった名前、見たことありませんか?

- 協会けんぽ:中小企業の会社員が加入する

- 健康保険組合:大企業や業界団体が運営

会社独自に健康保険組合をもっていれば健康保険組合、なければ協会けんぽとなります。

社会保険は、会社と本人が折半で保険料を支払い給与天引きされます。

さらに、年金(厚生年金)や介護保険、雇用保険なども一緒に管理されるのが特徴です。

国民健康保険(国保)とは?

一方で、会社に属していない人

たとえば、自営業、フリーランス、学生、退職後の無職の人などが加入するのが、国民健康保険です。

こちらは市区町村が運営しており、保険料は所得に応じて計算されます。

また、市区町村によっても金額が変わります。

会社が負担してくれる分がないので保険料は全額自己負担になります。

加入の分かれ方(ざっくり図解)

ポイントは「雇用されているか・いないか」

社会保険と国保の違いは複雑そうに見えて、一番のポイントは「雇われているか、自分で稼いでいるか」だけ

次の章では、「保険証ってなにがすごいの?」というテーマで、日本の保険証の役割や、世界と比べての”あるがたさ”をご紹介していきます。

「健康保険証」はなぜあんなに万能なの?

「病院に行くときに保険証を持っていけばいい」 この当たり前が、実はすごいことだって知っていましたか?

日本の健康保険証は、医療機関での支払いを軽くするだけでなく、 いろんな場面で“守ってくれる存在”なんです。

医療費が3割負担で済む

医療費の自己負担が3割(子どもや高齢者は1〜2割)で済むのは、保険証があるからこそ。

もし保険証がなければ、全額自己負担。 たとえば風邪で5,000円の診察・薬代がかかったら、保険がないとそのまま5,000円払う必要があります。

保険証があれば、そのうちの1,500円だけで済む。これは日常的に大きな支えです。

医療・薬・出産…カバー範囲が広い

病院での診察や入院、手術はもちろん、薬局での処方薬、整骨院、歯医者まで対応。 出産一時金などの制度も、この健康保険証の先にある仕組みのひとつです。

「医療に関することは、だいたい保険証でなんとかなる」- そんな安心感が、この1枚に詰まってる。

身分証明書としても使える

健康保険証は、本人確認書類としても有効。 銀行口座の開設、携帯の契約、各種手続きなど、身分証としても活躍します。

これは公的な制度に支えられている証でもあり、信頼性の高さがあるからこそ。

実は穴もある?日本の公的保障の”限界”

ここまで「すごい」と感じた方もいるかもしれませんが、 “完璧”かというと…そうではありません。

実際には、保険証があってもカバーしきれない部分があるんです。

高額療養費制度はあるが、立て替えが必要なケースも

高額療養費制度があれば、自己負担には上限があります。 でも、「限度額適用認定証」を事前に取得していないと、いったん全額を立て替える必要があるんです。

あとで返ってくるとはいえ、いきなり10万円以上払うのは大変。 自治体によっては立て替え不要のところもありますが、事前の準備が命です。

差額ベッド代・食事代・先進医療は対象外

入院時の個室料金(差額ベッド代)や病院での食事代、先進医療(がんの陽子線治療など)は、保険対象外。

つまり、必要に応じて追加で出費が発生する可能性があるということ。 「保険証があれば全額安心」というわけではないんです。

国保には傷病手当金がない

社会保険(社保)に入っていれば、病気やケガで仕事を休んだときに 「傷病手当金」が支給されます(最大で給与の2/3×1年半)。

でも、国民健康保険にはこれがない。 つまり、自営業やフリーランスは、収入がゼロでも補償なし。 ここが大きなリスクになります。

だから民間保険で“補完”が必要になる

公的保険は、あくまで「最低限のセーフティーネット」。 誰もが医療を受けられるための土台ではありますが、 生活の不安を“完全に”なくすには、足りない部分もあるというのが現実です。

そこで登場するのが民間保険。 「なんとなく不安だから入る」ではなく、 公的保険ではカバーされない部分だけをピンポイントで補うのが、賢い選び方。

たとえばこんな民間保険が活躍します

医療保険:入院・手術にかかる費用の自己負担対策

がん保険:先進医療や通院治療への備え

就業不能保険:病気やケガで働けなくなった時の生活費をサポート

“保険貧乏”にならないためにも、必要かどうかはしっかり見極めて。

まとめ「保険証があるから安心」でも油断は禁物

日本の公的保険制度は、世界から見れば本当に恵まれています。 医療を受けられる体制、負担が少ない仕組み、そして制度の信頼性。

でも、守れるのは「最低限」。 だからこそ、自分の生活や働き方に応じて「何が足りないか?」を知ることが大切。 制度を知る=自分を守る力を持つこと。

公的制度を“過信”するのではなく、“活用”して、必要に応じて補う。 これが、今を生きる私たちに必要な「保険との付き合い方」です。

おまけコラム

「保険証があるって、実はすごいこと」

ふだん何気なく使っている健康保険証。 でもこれ、世界では“当たり前”じゃないって知ってましたか?

世界では「保険に入ってないと医療NG」な国も

たとえばアメリカ。 民間保険に入っていない人は、病院にすらかかれないこともあります。 緊急でも診てもらえないケースも普通にある。

保険料が高すぎて加入できない人も多く、「保険に入ってるかどうか」で生死が分かれることも…。

日本は「誰でも医療が受けられる」数少ない国

日本は、国民全員が保険に入っている“国民皆保険制度”を実現している国。 保険証を持って病院に行けるのは、実は世界的に見てもレアで、ものすごくありがたいことなんです。

たとえば、

- 保険証で歯医者に行ける

- 子どもが熱出したら即病院

- お薬も3割負担でOK

これ全部、日本だからできてること。

でも「なんとなく安心」ではもったいない

せっかくの制度があるのに、内容を知らないままだと、 「あれ?これもカバーされてないの!?」なんてことに。 制度の恩恵をちゃんと受けるには、知識が必要です。

当たり前を当たり前だと思わないこと。 それが、未来の自分を守る第一歩かもしれません。

コメント