資産形成と資産運用の違い

みなさん、資産形成と資産運用の違いはご存知ですか?

- 資産形成とは、まだ何も資産がない状態から、少しずつお金を貯めていくことを言います。たとえば、毎月一定額を積み立てることで、時間をかけて資産を築いていく方法です。

- 一方、資産運用は、すでにある資産をさらに増やすことを指します。これには、株式や投資信託、債券などを使って、投資することで利益を得る方法が含まれます。

どちらも重要な考え方ですが、資産形成は、特にこれからの生活に備えて、早い段階から始めることが大切です。

資産形成ができないと思っているあなたへ

生活に追われて、「資産形成なんてできない」と感じる方も多いかもしれません。ですが、安心してください。少額から始めることができる方法があります。例えば、毎月ランチ代1,000円×5回分程度の積立でも、着実に資産形成は進められるんです。

そして、ここ数年で注目を集めているのが、投資信託を使った資産形成です。投資信託は、少額からでも始めやすく、かつ安定性とリスク分散に優れている点が大きな魅力です。

投資信託でのリスク分散とは

例えば、ここに卵9個があります。 もし、すべての卵をひとつのカゴに入れてしまった場合、そのカゴが落ちた時には全て割れてしまうリスクがあります。

しかし、もしその9個の卵を、3つのカゴに3個ずつ分けて入れた場合、もし1つのカゴが落ちても、まだ6個の卵は無事です。このように、投資信託におけるリスク分散も、資産をいくつかに分けて投資することによって、リスクを抑えつつ安定的なリターンを狙うという仕組みなのです。

株価の乱高下に一喜一憂することはない

投資という言葉がついていると、株式投資と投資信託が混同されがちです。

株式投資は、株を好きな金額分買い、好きなタイミングで売るというものです。自分で売買タイミングを決める必要があり、市場の動きに敏感になります。

一方で、投資信託は、毎月決まった金額を一定のタイミングで投資します。自分が出すお金は毎月一定額なので、株式のように市場の動きに一喜一憂する必要はありません。

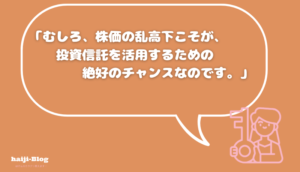

たまに、投資信託をしているのに、株価の乱高下に一喜一憂している方がいらっしゃいますが、実はそれは全く意味がありません!

投資信託の場合、むしろ株価の乱高下こそがチャンスとなります。株価が下がると、より多くの投資信託の口数を購入できるため、後々株価が回復した際には大きなリターンを得ることが可能です。これが、ドルコスト平均法を活用した資産形成の強みです。

投資信託って何がいいの?

まず、投資信託の特徴をおさらいしましょう。投資信託は、複数の投資家から集めたお金を専門家が運用し、株式や債券などに分散して投資する商品です。これにより、個別の株式に比べてリスクが分散され、長期的に安定したリターンを狙うことができます。

ドルコスト平均法で「時間」を味方に!

投資信託の魅力を最大限に活かすために、ドルコスト平均法を活用するのがポイントです。

ドルコスト平均法とは、毎月一定額を定期的に投資していく方法です。これにより、市場のタイミングを気にせずに安定的に投資を続けられ、長期的にリスクを分散しながら資産を増やすことができます。

どういうこと?

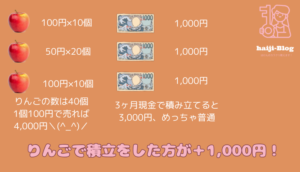

毎月1万ずつ積み立てる場合、普通に1,000円を現金で積み立てると、1,000円×月数ですよね?

では、例えば、毎月1,000円でりんごを買うとします。りんご1個の値段が100円のときは、10個買えますよね。

でもある月はセールで50円になっていたら、1,000円で20個買えます。

よく月はまた100円だったのでりんごを10個買いました。

手元に残ったりんごは合計40個となり、その40個のりんごを物価が100円の時に売ると4,000円となります。

このため、そのまま現金で積み立てるより、資産は大幅に増えます。

スーパーでりんごが安くなったら、嬉しくてたくさん買いますよね?では、なぜ株価が下がるとガッカリするんですか?むしろ、『安く買えるチャンス!』として喜ぶべきなんです。

毎月一定額で積み立てていくと、市場が上がっている時も下がっている時も、その変動を活かして、安い時にたくさん買うことができるんです。最終的に、株価が回復したときには、より多くの口数を持っていることになり、大きなリターンを得ることができます。

株価の乱高下がチャンスになる!

投資信託をしているのであれば、株価の乱高下に一喜一憂する必要はありません。むしろ、株価が下がった時に買い足していくことで、リターンが大きくなる可能性が高まります。これが、長期的に資産を増やすためのポイントです。

例えば、1万円を毎月投資していく場合、株価が安くなった月には多くの口数を買い、株価が上がった月には少ない口数

を買う。これを続けることで、時間を味方にして、最終的に安定したリターンを得ることができるのです。

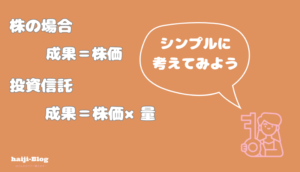

投資信託の場合、株価が低ければ、その分多くの口数を買えるので、将来的に株価が回復すると大きなリターンを得られる可能性があります。

一方株価が高ければ、その分少ない口数しか買えないですが、株価が高いとその分1口当たりの価値が高く、リターンが大きくなる可能性が高いです。

投資信託を使って資産形成を加速する方法

投資信託を使った資産形成には、長期的な視点が必要です。短期的な価格変動に振り回されず、安定した資産形成を目指すためには、定期的に積み立てを行い、時間をかけて増やしていくことが重要です。

さらに、投資信託は分散投資ができるので、リスクを抑えながら資産を増やすことがで

きます。特に、変額保険などの積立型の投資信託商品を利用することで、保障と資産運用を両立させることも可能です。

NISAの平均保有年数、実は2.7~2.9年で手放している?

日本では、NISAを利用している投資家の多くが、平均保有年数が約2.7年から2.9年で、資産が増え始める前に手放してしまう傾向があります。なぜでしょうか?それは、自分で運用商品を選ぶことに不安や面倒さを感じているからかもしれません。

「商品選びが難しい」「口座を開設するのが怖い」そんな不安を感じている方も多いと思います。

そんな時こそ変額保険

そんな不安を感じている方にこそおすすめしたいのが、変額保険です。

変額保険とは、保障と資産運用を組み合わせた「投資信託タイプの保険」です。

保険料の一部を投資信託などで運用し、運用成果によって将来の受取額が変動する仕組みになっています。

実は、変額保険には優秀なファンドマネジャーがついていて、あなたの代わりにしっかり運用してくれるんです。

株価の乱高下を恐れることなく、プロの運用で確実に資産を増やしていくことができます。

しかも、変額保険には保障がついているものもあり、安心して運用を任せられる点が大きな魅

力です。自分で運用商品を選んだり、複雑な口座開設をする必要はなく、手軽に運用をスタートできるので、投資初心者にもぴったりです。

「NISAを始めたものの口座開設をしたり、商品選んだりめんどくさい…」

「自分で商品選ぶの?結局どれを選んだらいいかわからない…」

変額保険が一般投資家にも広がっている理由

変額保険は、一般投資家にも広がっている商品です。その理由は、資産運用と保障の両方が手に入るため、特に長期的な資産形成を目指す人々にとって非常に魅力的です。

投資信託と同じく、運用のプロがあなたの資産を管理してくれるため、専門知識がなくても安心して運用を任せられます。

加えて、保障機能もついているため、資産形成をしながら万が一に備えることができます。

金融機関で働く人々も利用しているこの商品は、資産形成をしっかりとサポートしてくれるため、投資家だけでなく、保険が必要な場面でも安心を提供します。

変額保険がメジャーじゃない理由

変額保険が広まりにくい理由、それは仕組みが理解されていないからです。多くの人がその仕組みを理解していない、もしくは説明できる人が少ないからです。

でも、あなたはその仕組みを知った!だから、あとはどこの変額保険を選ぶかだけです!!

あなたの資産形成に最適な変額保険を選んで、長期的に安定した資産運用を実現しましょう!

世界経済を見れば、世界株を選ぶのが間違いない!

日本の景気は長らく低迷していますが、世界を見渡すと世界の景気は右肩上がりで成長を続けています。どこかが景気悪い分、どこかがよくなるのが当たり前です。つまり、世界株を選べば、リスク分散と成長機会を手に入れることができるということ。

変額保険の商品選びでは、世界株を選ぶことが、今後の安定的な成長に繋がる可能性が高いです。

どこの国が好調でどこの国が低迷しているかを心配する必要はありません。世界株を選んでおけば、長期的に見ても間違いなく資産が増えるチャンスを広げることができます

まとめ

投資信託を使った資産形成は、時間を味方につけ、着実に増やしていける方法です。

株価が低い時に多く買い、株価が高い時に少なく買うことで、最終的に安定したリターンを得られることが期待できるということです。

どちらのタイミングでもリスクを分散しながら損をしないように運用できるのがドルコスト平均法!!

ドルコスト平均法を活用し、市場の乱高下を恐れずに、

安く買えるチャンスを活かすことが、最終的な資産形成に大きな違いを生みます

もし、投資信託の運用や商品選びに不安を感じるなら、変額保険を使ってプロに運用を任せる方法も一つの選択肢です。

プロのファンドマネジャーがしっかり運用してくれ、保障付きで安心なので、投資初心者にもおすすめです。

最大のリスクは始めないこと!!!

資産形成の保険活用今すぐ相談👇

変額保険を相談するならプロに相談

コメント